Contribuciones

Societarias para el 2014

Pago

de contribuciones anuales

La Ley de Compañías, en su art. 449 faculta a la

Superintendencia de Compañías a fijar anualmente las contribuciones que deban

pagar las compañías sujetas a su vigilancia y control, mismas que son

canceladas para atender a los gastos de dicha institución; estos valores se

fijarán anualmente, antes del primero de agosto, en relación a los

correspondientes activos reales de cada compañía.

Las compañías nacionales y las sucursales de compañías

extranjeras pagarán anualmente a la Superintendencia de Compañías la

contribución, que no excederá del uno por mil del monto de sus activos reales,

que constan en el balance general o estado de situación del ejercicio económico

inmediatamente anterior.

Sin embargo, aquellas sociedades en las que el cincuenta

por ciento o más del capital estuviere representado por acciones pertenecientes

a instituciones de derecho público o de derecho privado, con finalidad social o

pública, pagarán únicamente la mitad de la contribución fijada, para lo cual

deberán justificar tal derecho, remitiendo hasta el 30 de abril de cada año, la

nómina de accionistas debidamente certificada, sin perjuicio de que su

incumplimiento ocasione la determinación de la obligación, y/o la emisión del

título de crédito por el 100% del valor de la contribución. Una vez emitido el

título de crédito, no se aceptará ni procesará reclamo alguno por parte de las

compañías mencionadas.

Determinación

del monto de los activos

Para determinar el monto de los activos reales sujetos al

pago de contribuciones se restarán los valores correspondientes a las

provisiones para incobrables, las depreciaciones acumuladas de activos fijos y

las amortizaciones acumuladas de activos diferidos.

Estarán comprendidos en dichos activos reales, aquellos

activos tangibles e intangibles, adquiridos mediante aportaciones, compra,

valuación, crédito o inversión y que representen el conjunto de bienes, valores

y derechos de una compañía, respecto de los cuales tengan el dominio y

administración, aun cuando no sea de su propiedad exclusiva.

Las pérdidas acumuladas de ejercicios anteriores y las

pérdidas del ejercicio corriente deberán considerarse dentro de las cuentas que

forman el capital contable (patrimonio) con su propio signo; por consiguiente,

en ningún caso serán tomadas en cuenta, dentro del monto del activo real. Todo

esto de acuerdo a lo establecido en el formulario oficial de balances (estados

financieros).

El monto de activos reales de las sucursales de compañías

extranjeras que ejerzan sus actividades en el Ecuador, cualquiera que sea su

especie, se determinará de igual manera, sobre los activos situados dentro del

territorio nacional.

Las compañías holding o tenedoras de acciones y sus

vinculadas podrán presentar sus estados financieros consolidados, dentro del

primer cuatrimestre del año, adjuntando el detalle de las compañías vinculadas

y pagarán la contribución sobre los activos reales que se reflejen en dichos

estados financieros consolidados.

En el caso de las otras empresas extranjeras, estatales,

paraestatales, privadas o mixtas, organizadas como personas jurídicas que

operan en el país, la contribución para la Superintendencia de Compañías, se

calculará tomando como base los activos reales que dichas empresas tengan

registrados o declarados y que se reflejen en sus estados financieros

presentados a esta Institución.

Verificación

de cumplimiento

Hasta el 31 de mayo, las intendencias de control e

intervención a nivel nacional, verificarán el cumplimiento de presentación de

balances y estados financieros, determinarán el valor del activo real y

remitirán el correspondiente informe a las secciones de contribuciones a nivel

nacional, para que realicen la determinación de la obligación y/o emitan el

título de crédito respectivo.

Títulos

de crédito

Si las compañías obligadas a la contribución no hubieren

remitido oportunamente los estados financieros, y la Superintendencia de

Compañías no dispusiere de información sobre el monto del activo del respectivo

año, podrá emitir títulos de crédito provisionales, tomando como base el activo

real que conste en el último balance presentado.

La Superintendencia de Compañías, previo a emitir los

títulos de crédito por contribuciones societarias realizará la determinación de

la obligación, y una vez cumplida, se procederá con la emisión inmediata de los

títulos de crédito, en original y dos copias, se los registrará en el sistema

societario y en el auxiliar de cada compañía, para posteriormente iniciar con

la notificación.

La notificación por la cual se hará conocer a las

compañías los valores que han sido establecidos en la determinación de la

obligación tributaria y que deben cancelar a la Superintendencia de Compañías

son:

– Por la prensa

– Por correo electrónico

– Por correo certificado o por servicios de mensajería

– En persona

– Por cualquiera de los otros medios previstos en el art.

107 del Código Tributario

Si la notificación, fuere recibida en un día u hora

inhábil, surtirá efectos a partir del primer día hábil o laborable siguiente a

la recepción de dicha notificación.

En caso de que la Superintendencia de Compañías

desconozca la dirección postal o el domicilio tributario actual de los

contribuyentes, o cuando el courrier o mensajero devolviere los títulos de

crédito por no haber localizado al deudor, siempre que hasta el 15 de enero del

año siguiente no hayan pagado los valores pertinentes, el Director Financiero

de la oficina matriz, coordinadores financieros e intendentes de compañías en

las demás intendencias, procederán a notificar por la prensa; esta notificación

contendrá el número del expediente, nombre, razón social o denominación objetiva

de la compañía deudora, número, año y valor nominal del título de crédito.

Formas de Pago

Las compañías pueden efectuar la cancelación de sus

contribuciones, por los medios establecidos en el art. 43 de la Ley Orgánica

del Código Tributario y 449 de la Ley de Compañías, así:

a. Efectivo;

b. Cheque certificado a nombre de la Superintendencia de

Compañías;

c. Débitos bancarios debidamente autorizados;

d. Libranzas o giros bancarios a la orden de la

Superintendencia de Compañías (tarjetas de crédito);

e. Notas de crédito emitidas por la Superintendencia de

Compañías

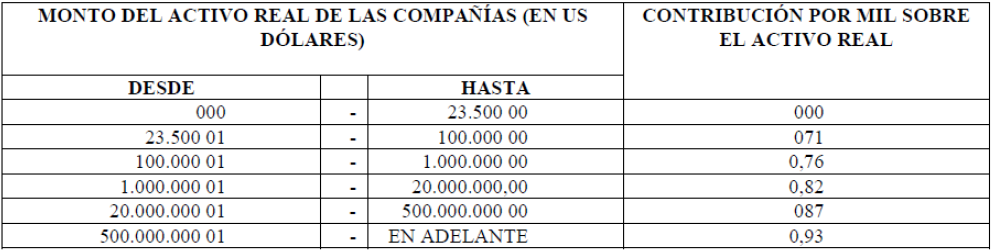

Valor

de las contribuciones para el año 2014

La contribución que las compañías y otras entidades

sujetas a la vigilancia y control de la Superintendencia de Compañías deben pagar

a esta, para el año 2014, será conforme lo especificado en la siguiente tabla:

Las compañías cuyos activos reales sean iguales o

inferiores a veinte y tres mil quinientos dólares de los Estados Unidos de

América (US$ 23.500,00), para el año 2014 se fija la contribución con tarifa

cero dólares de estados unidos de América (US$ 0,00), por lo que a estas

compañías no se les emitirá títulos de crédito.

Plazo

para el pago

Las compañías contribuyentes podrán cancelar su

obligación anual pagando al menos el 50% de la contribución hasta el 30 de

septiembre de cada año, siempre que no se encontraren en mora por

contribuciones e intereses de años anteriores. El valor restante de la contribución

pagarán sin recargo, hasta el 31 de diciembre del mismo año.

En el evento de que alguna compañía no hubiere cancelado

el segundo 50% de su contribución anual hasta el 31 de diciembre, sobre el

saldo adeudado, pagará el interés determinado en el art. 21 del Código

Tributario, calculado desde el 1 de octubre del respectivo año al que

corresponde la contribución.

Se exceptúan de este procedimiento a las compañías de

economía mixta, según lo señalado en el inciso cuarto del art. 449 de la Ley de

Compañías, quienes pagarán la totalidad de la contribución hasta el 30 de

septiembre.

Boletín

Jurídico Cámara de Comercio de Quito